インサイト

2024年のM&A:新常識に適応しながら高まる楽観論

2024年01月12日 | ブログ

2024年のM&A:新常識に適応しながら高まる楽観論

先日、DatasiteとFinancial Timesは「世界のM&A展望シリーズ」を共催し、EMEA、APAC、南北アメリカにおけるM&A活動とトレンド、およびディールメーカーが2024年にディールメーキングを再び活性化させるために使える戦略について話し合いました。

振り返り:M&Aにとって厳しい年

振り返ってみると、昨年は多くのディールメーカーにとって厳しい年だったのではないでしょうか。金利上昇、規制当局による監視の強化、地政学的な問題、経済の不確実性といった諸々の要素が、2023年のディールメーキングに大きな影響を与えました。ロンドン証券取引所グループのデータによると、2023年第3四半期には、世界のM&A取引件数が過去10年で最低の水準となり、プライベート・エクイティの取引額は2023年に41%減少しました。

EMEAでは、2021年のような絶好調を期待する向きはほとんどなかったものの、2023年には良い数字が出るだろうという楽観的な見方が根強くありました。しかし残念ながら、そうはいきませんでした。同地域の第3四半期のM&A取引の件数と取引額は、前期比と前年比の両方で25%以上減少しました。特に、100億ユーロを超える大型案件の減少が顕著で、年初来の9カ月間に、2022年の同じ期間と比べて約40%減少しました。

APACは、EMEAと南北アメリカの両地域よりも若干好調で、第3四半期の取引額は前年同期比10.5%減にとどまり、前四半期比では2%増となりました。しかし、取引額は前期比、前年比ともに20%以上減少しました。M&A、PE、ベンチャー・ファイナンスの活動も過去1年間で20%減少しました。

また、南北アメリカでは、2023年第3四半期には取引額は前年同期比で増加したものの第2四半期比では減少しており、取引件数は前年比、前期比ともに30%以上減少しました。さらに、100億ドル以上の額のM&A案件数は、この年の1月から9月までの期間に前年同期比で42%減少しました。

M&Aは進行中:四半期単位での取引増を目指す

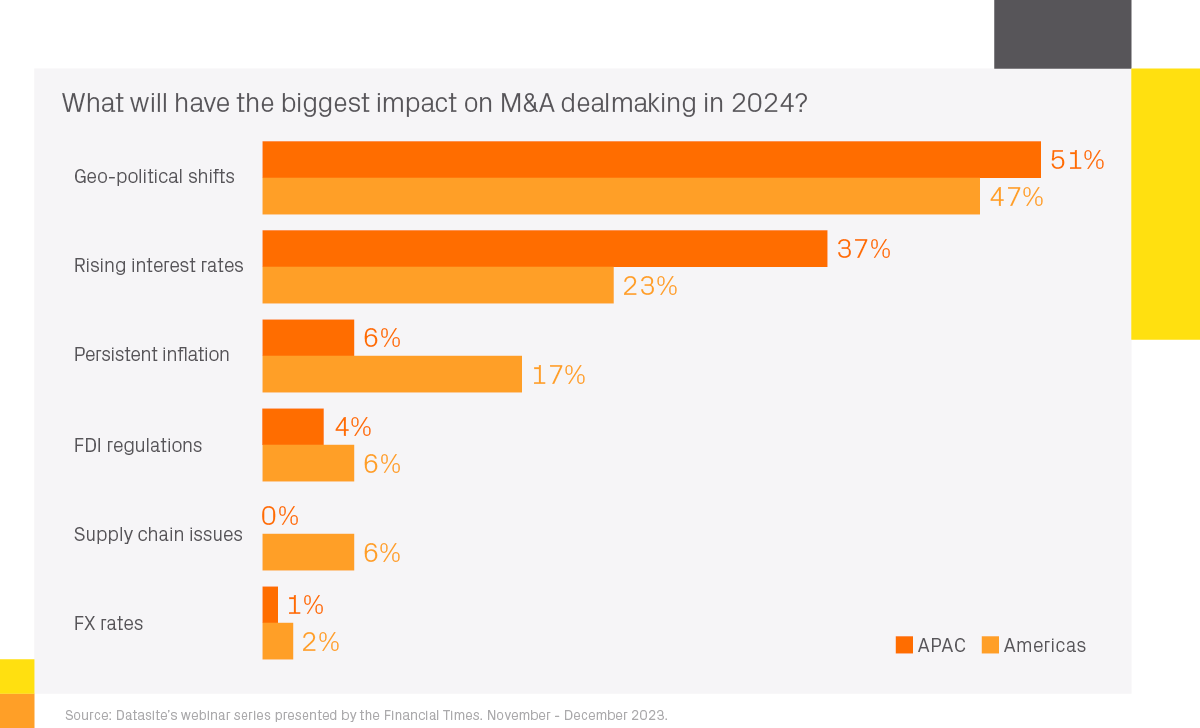

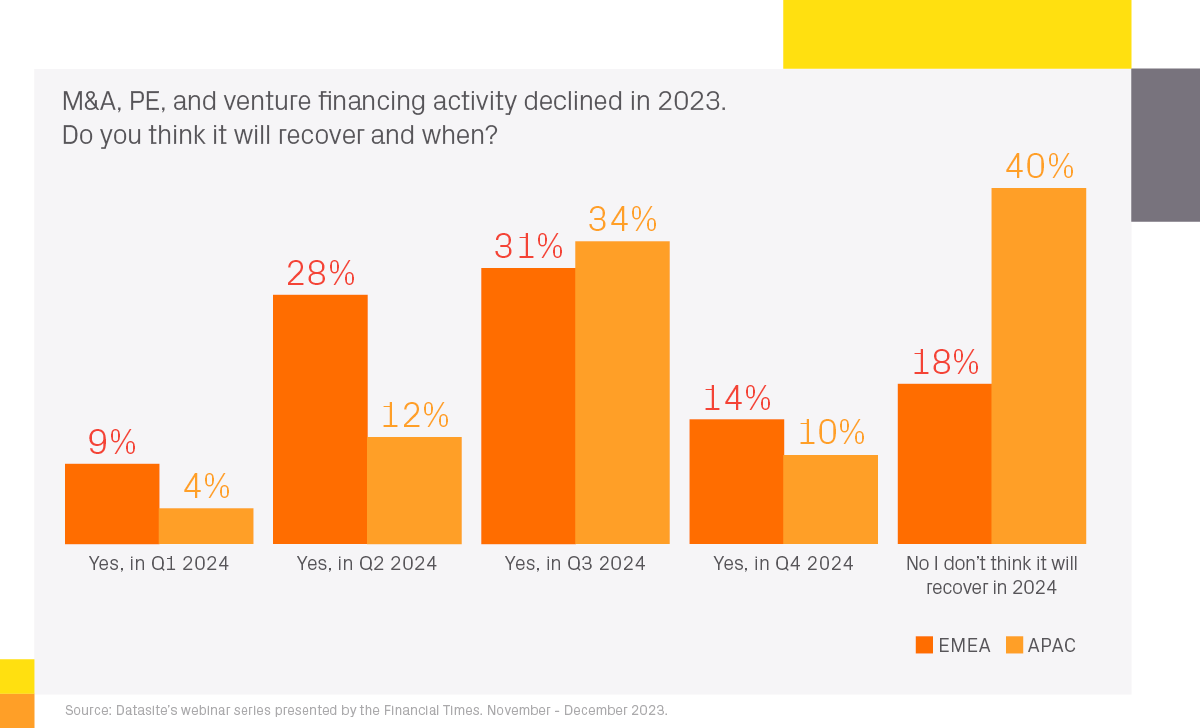

とはいえ、ディールメーカーは、地政学的問題や金利上昇という継続的な課題にもかかわらず、2024年のM&A活動については純粋に楽観視しているようです。ディールメーカーができる限り早期の回復を望むのは当然のことです。しかし、その実現にはまだ数カ月かかる見込みです。ウェビナーでアンケートを実施したディールメーカーによると、第3四半期はM&Aのターニングポイントになる可能性があるものの、APACでの回復にはまだ時間がかかりそうです。

その根拠は何でしょうか?誰も未来を正確に予測することはできませんが、これは根拠のない単なる盲信というわけでもありません。ディスインフレーションの影響が徐々に現れてきており、金融政策の緩和の波及効果の可能性も見えてきています。これは、価値を評価しやすくなることを意味します。結果として、人々はより安心して取引を行えるようになります。

自社のプラットフォームで10万件を超えるM&A取引を推進してきたDatasiteは、ここ3カ月に新規プロジェクトの増加を観測しています。それらのプロジェクトは今後6カ月から9カ月で完了する見込みです。パイプラインが成長し、より多くの資産が市場に流入してきており、買い手も売り手も資本コストの上昇に適応していることは明らかです。

どのような取引が主流になるかはまだ分かりません。ただ、地域差や課題が活動に影響を与えることは間違いなさそうです。ディールメーカーは何が起きようとM&Aの「新常識」にうまく適応しようとしています。

2024年におけるM&Aの課題、トレンド、戦略についての詳細は、AMERS、EMEA、APACの専門パネリストによるウェビナーのリプレイをご視聴ください。

世界のM&A展望シリーズ – オンデマンド:

Financial Timesとのパートナーシップ

あなたも好きかも:

-

エキスパート・スポットライト:APACの次のディールメーキングの波を乗り切るための洞察

2023年12月13日 | ブログ

-

Deal Drivers: APAC 2024年の展望

2024年01月03日 | 報告書